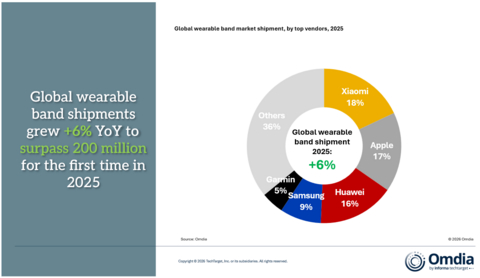

Omdia最新数据数据,2025年全球可穿戴设备出货量突破2亿台,同比增长6%。小米自2020年以来首次重回榜首,以18%的市场份额成为全球年度出货量最大的可穿戴设备厂商。苹果紧随其后,以17%位列第二,华为以16%排名第三。市场整合趋势明显 。前五大厂商还包括三星(9%)和佳明(5%),其中前三名之间竞争尤为激烈。

Omdia 研究经理陈秋帆(Cynthia Chen)表示:“可穿戴设备正从硬件驱动的竞争,转向生态系统主导的竞争。”她指出,前三大厂商市场份额相差不到1%,竞争优势如今依赖于跨设备的无缝整合,以及提供可盈利增值数据服务的能力。小米的崛起体现了其多品类的系统化战略,而非依赖单一旗舰产品。其手环继续在大众市场稳固销量基础,同时其基础款智能手表依托自研芯片和更深层次的生态整合,推动品牌向价值链上游发展。苹果依然保持强劲的高端地位,通过5G连接和先进健康功能(包括高血压监测),维持高价值用户的忠诚度。华为通过广泛产品组合巩固了主流市场地位,同时加大了对专业运动和医疗级健康应用的关注。

AI和订阅服务正在重塑竞争格局,从“可选功能”转变为增长和盈利的核心驱动力。可穿戴腕带设备持续优化健康监测,一些厂商还探索无屏或简化屏幕设计,以提升佩戴舒适性和数据连续性。Omdia 研究总监刘健森(Jason Low)表示:“可穿戴设备的盈利模式正在发生结构性变化。算法和服务正在成为独立利润中心,高级健康洞察、专业训练计划以及 AI 驱动的教练服务带来持续订阅收入。对于高价产品组合的厂商来说,订阅服务不仅仅是额外收入,更是硬件利润因零部件成本上升而压缩时维持盈利能力的关键缓冲。与此同时,更精准的健康与运动追踪洞察旨在提升使用频率和用户粘性,从而产生更多数据点,为更加个性化的服务提供支持。”

展望未来,Omdia预计2026年全球可穿戴设备市场将实现温和的个位数增长,这不仅反映了出货量的持续扩张,也体现了行业价值结构的逐步变化。增长将越来越依赖端侧AI的进步,以及对更专业化运动和健康管理需求的提升。真正的升级周期将依赖于健康监测能力的实质性突破。对于领先的智能手表厂商,如苹果、三星和华为,关键生理指标的进展——尤其是血糖和血压监测——将成为推动新一轮增长的主要动力。在三大主要品类中,智能手表预计将展现最强劲的增长势头,结合先进传感技术、AI分析能力以及更深层的生态系统连接,成为最具扩展潜力的AI智能体集成平台。同时,订阅和服务变现能力的提升正在增强盈利能力,并支持技术与生态建设的再投资。随着时间推移,竞争优势将不再仅仅依赖出货规模,而更多取决于AI能力的深度以及跨设备生态系统整合的强度。

|

全球可穿戴腕带市场份额 |

||||||

|

厂商 |

2025年 |

2024年 |

||||

|

小米 |

18% |

15% |

||||

|

苹果 |

17% |

18% |

||||

|

华为 |

16% |

14% |

||||

|

三星 |

9% |

8% |

||||

|

佳明 |

5% |

4% |

||||

|

其他 |

35% |

41% |

||||

|

注: 初步统计可能在最终发布时有所变动 |

||||||

关于Omdia

Omdia隶属于Informa TechTarget, Inc.(纳斯达克代码:TTGT),是一家全球领先的技术研究与咨询机构。依托对科技市场的深刻洞察、与行业领导者的深入对话以及庞大数据资源,Omdia帮助客户洞察趋势、把握机遇,抢占市场先机。从研发到投资回报,我们识别最具潜力的机遇,推动科技产业持续发展。

免责声明:本公告之原文版本乃官方授权版本。译文仅供方便了解之用,烦请参照原文,原文版本乃唯一具法律效力之版本。

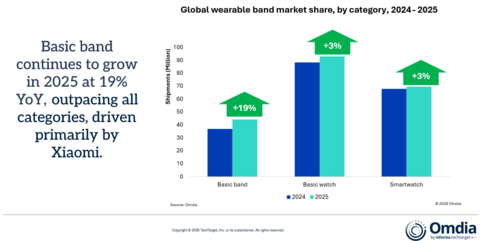

2024-2025年全球可穿戴手环市场份额(按类别划分)

2025年全球可穿戴手环市场出货量(按主要厂商划分)